随着中国商业车险费率市场化改革的深入推进,特别是被业内称为“二次费改”的关键阶段,车险行业面临着从“价格战”向“风险精准定价与服务竞争”的根本性转变。在这一深刻变革中,车险大数据服务不再是一个遥远的概念,而是成为了各方博弈、角力与寻求突破的核心焦点。在这场改革大潮中,究竟是哪些力量在密切关注并积极布局车险大数据呢?

一、 监管机构:大数据是市场化与规范化的“标尺”

对于监管机构而言,二次费改的核心目标是“放开前端,管住后端”,即赋予保险公司更大的定价自主权,同时要求其定价必须公平、合理,且能有效防范风险。大数据服务在这里扮演了双重角色:

- 风险监测工具:通过行业级大数据平台,监管机构能够更精准地监测不同地区、不同车型、不同驾驶行为群体的真实风险水平,防止公司为抢占市场进行恶性降价,确保费率与风险匹配,维护市场稳定。

- 定价科学性验证依据:监管要求保险公司定价基于“从车、从人、从用”的多维度因素。大数据提供的驾驶行为数据(如急刹车频率、夜间行驶里程)、车辆使用数据、维修历史等,成为验证保险公司定价模型是否科学、公平的重要标尺。

二、 保险公司:大数据是精准定价与差异化竞争的“生命线”

对于保险公司,二次费改意味着同质化价格竞争的终结,核心竞争力转向精准的风险识别和定价能力。他们对大数据的关注最为直接和迫切:

- 核保与定价:利用大数据构建更精细的客户画像和风险模型。从传统的“车型、车龄、出险次数”扩展到“驾驶习惯、常行驶路段、车辆健康状况”等,实现“一人一车一价”,吸引优质客户,规避高风险业务。

- 营销与客户细分:通过数据分析识别不同客户群体的需求,实现精准营销和个性化产品推荐(如针对安全驾驶者的UBI车险)。

- 理赔与反欺诈:运用大数据分析理赔案件中的异常模式,快速识别欺诈风险,降低理赔成本,提升理赔效率。

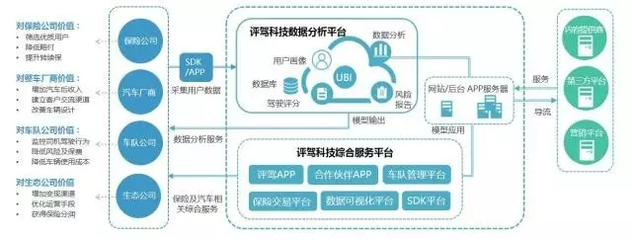

三、 科技公司与数据服务商:大数据是切入车险生态的“敲门砖”

一批专业的科技公司、互联网巨头(如腾讯、阿里云)以及垂直领域的数据服务商,敏锐地抓住了改革带来的市场机遇。他们是车险大数据服务的主要提供者和赋能者:

- 技术赋能:提供云计算、人工智能、物联网(车载设备)等基础设施和技术解决方案,帮助保险公司处理和分析海量、多源的数据。

- 数据资源整合:整合来自车企(车辆数据)、地图导航(行驶轨迹)、移动通信(行为数据)、第三方平台等多方数据源,形成有价值的分析产品。

- 创新产品孵化:直接与保险公司合作开发UBI(基于使用量的保险)等创新产品,成为保险产品创新的重要驱动力。

四、 消费者:大数据是获得公平与优惠的“双刃剑”

作为车险的最终购买者,消费者对大数据的心态复杂但关注度日益提升:

- 对公平与个性化的期待:安全驾驶者希望通过自己的良好行为数据获得更低的保费,认为大数据让定价更公平。

- 对隐私与数据安全的担忧:车载设备或手机App对驾驶行为的采集,引发了关于个人隐私和数据被滥用的广泛担忧。

- 对透明度的要求:消费者希望了解保费是如何根据自身数据计算出来的,要求定价过程更加透明。

五、 汽车产业链相关方:大数据是价值链延伸的“新触点”

- 汽车制造商:通过车联网(Telematics)收集的车辆数据,可以与保险公司合作推出嵌入式保险、定制化保险,将保险服务作为汽车后市场服务的一部分,增加用户粘性和新的收入来源。

- 汽车经销商与维修企业:大数据可以用于分析客户的保险需求和维修偏好,实现保险销售、事故车维修的精准对接,提升服务质量与效率。

结论

在二次费改的历史性窗口期,车险大数据服务已然成为连接监管意志、行业转型、科技赋能和消费者权益的核心枢纽。它不再仅仅是技术工具,而是重塑车险市场格局的战略性资源。监管机构用它来引导市场健康发展,保险公司用它来构筑生存壁垒,科技公司用它来开辟新蓝海,消费者则用它来争取更优的权益。各方关注点的交汇与博弈,正共同推动着中国车险行业向着更精准、更智能、更以客户为中心的未来加速演进。谁能在合法合规的前提下,更高效、更创新地利用好大数据,谁就将在车险新时代占据先机。