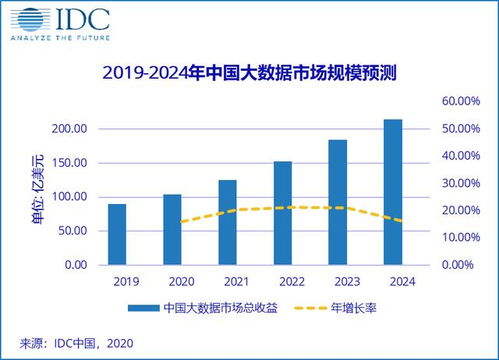

国际数据公司(IDC)发布了关于中国大数据市场的最新预测报告。报告指出,尽管面临复杂的全球宏观经济环境与特定时期的挑战,中国大数据市场在2020年依然展现出强大的韧性与增长潜力,预计整体市场规模将首次突破百亿美元大关。这一里程碑式的数据,标志着中国大数据产业已进入规模化、深度化发展的新阶段,而“大数据服务”正成为驱动市场增长的核心引擎。

市场规模与增长驱动力

IDC预测,2020年中国大数据市场总支出将达到约105亿美元,相比2019年实现超过15%的同比增长。这一增长主要得益于中国政府在“新基建”战略中对大数据中心的明确部署,以及各行业在数字化转型过程中对数据资产价值认知的深化。从技术细分来看,大数据软件与服务市场的增速将显著超过硬件市场,其中,以数据分析、数据治理、数据安全为核心的专业服务贡献了主要增量。

服务化转型成为主旋律

报告特别强调,“大数据服务”是本次预测中的关键词和高光领域。传统以软硬件产品销售为主的模式,正在快速向以服务为导向的解决方案模式转变。这种转变主要体现在三个方面:

- 云化服务普及:越来越多的企业选择通过公有云、私有云或混合云模式获取大数据能力,降低了初始投资门槛,实现了弹性伸缩和按需付费。云服务商提供的一站式大数据平台与服务,正成为市场主流。

- 场景化解决方案深化:单纯的技术工具已无法满足需求,市场更需要与业务场景深度融合的解决方案。例如,在金融风控、智能营销、工业互联网、智慧城市运营等领域,提供从数据采集、治理到分析、应用的全流程服务,正创造巨大的商业价值。

- 数据智能服务崛起:以人工智能驱动的数据分析和决策支持服务需求激增。企业不仅需要看到数据(可视化),更需要理解数据背后的洞察,并实现预测与自动化决策,这催生了对于高级分析、模型即服务(MaaS)等高端服务的旺盛需求。

行业应用百花齐放

从行业维度看,金融、政府、电信、互联网等行业依然是大数据投资的主力军,其在风险管控、精准治理、用户体验优化等方面持续加大投入。传统制造业的智能化升级,以及医疗健康、零售等行业在疫情后对供应链优化、客户行为分析的迫切需求,为大数据市场开辟了新的增长空间。这些行业应用的共同特点是从“拥有数据”转向“运营数据”,从而对专业的大数据服务产生了深度依赖。

挑战与未来展望

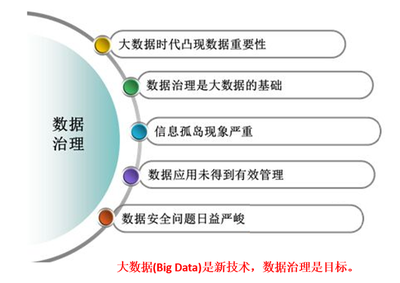

IDC也在报告中指出了市场面临的挑战,包括数据安全与隐私保护的法规日趋严格、数据孤岛现象依然存在、以及兼具业务知识与数据技能的复合型人才短缺等。

随着5G商用普及带来数据量的新一轮爆发,以及物联网、边缘计算的协同发展,中国大数据市场的规模与复杂性都将进一步提升。市场的竞争焦点将从技术工具的先进性,转向服务能力的深度、业务价值的可衡量性以及生态的完整性。可以预见,一个以服务为核心、技术与业务深度融合、数据价值持续释放的中国大数据市场新格局正在加速形成。百亿美元规模只是一个新的起点,数据作为关键生产要素,其服务化的价值挖掘之路将更加广阔。